Capire come funzionano i pagamenti oggi significa sapersi muovere tra carte, bonifici, wallet e criptovalute. In questa guida pratica spieghiamo quando inviare denaro con strumenti tradizionali o digitali, come ricevere i fondi e come evitare costi nascosti. Con esempi concreti confronteremo tempi, commissioni e tutele, così scegli i metodi più adatti alle tue esigenze.

Riepilogo veloce: scegli il metodo in base a importo, urgenza e protezioni. Confronta costo fisso, percentuale e spread. Attiva 2FA e notifiche. Verifica i dati del beneficiario. Per le crypto, valuta Lightning o stablecoin solo se aggiungono valore rispetto alle alternative.

Quali metodi di pagamento scegliere oggi?

La scelta dipende dallo scenario d’uso, dall’importo, dal paese del destinatario e dal livello di protezione desiderato.

Nessun metodo è “migliore” in assoluto: conta ciò che devi fare, con chi e in quanto tempo.

Qual è il metodo più adatto per piccoli importi?

Per micro-pagamenti e spese quotidiane, i wallet su smartphone e le carte a saldo sono agili e accettati ovunque. Se paghi tra amici, le app P2P riducono l’attrito. Per importi bassi, privilegia metodi con commissioni fisse minime e conferme istantanee.

Quali sono le tutele per chi compra online?

Carte e alcuni servizi di pagamento offrono protezione acquisti e possibilità di contestazione. I bonifici sono più difficili da revocare, mentre le criptovalute sono generalmente irreversibili: scegli la controparte con cura e conserva prove d’ordine e ricevute.

- Carte di debito/credito: accettazione ampia, adatte a negozi e online. Possibili rimborsi e contestazioni. Attenzione al cambio valuta all’estero e ai limiti giornalieri impostati dalla banca.

- Bonifico SEPA e istantaneo: economico verso IBAN europei, ideale per affitti, stipendi, fornitori. Con SEPA istantaneo l’accredito è rapidissimo, ma la banca può applicare un costo extra per l’urgenza.

- Addebito diretto (SEPA Direct Debit): comodo per abbonamenti e bollette. Revocabile entro termini specifici; evita insoluti verificando sempre saldo disponibile e scadenze.

- Wallet digitali su smartphone: paghi con telefono o smartwatch tramite NFC. Molto comodi in negozio; verifica se aggiungono coperture anti-frode e controlla i limiti per transazioni senza PIN.

- PayPal e simili: utili per acquisti online e marketplace. Commissioni variabili su ricezione; per invii tra amici verifica regole “personali/beni e servizi” e la copertura effettiva dei rimborsi.

- Pagamenti P2P tra privati: pratici per dividere spese. Occhio a commissioni variabili, limiti giornalieri e tempi di trasferimento verso il conto bancario.

- Criptovalute on-chain: trasferimenti globali senza intermediari. Commissioni e tempi dipendono dalla rete; attenzione a errori d’indirizzo, volatilità e responsabilità di custodia del wallet.

- Lightning Network e stablecoin: la prima punta su pagamenti rapidi su rete Bitcoin, le seconde riducono la volatilità ancorandosi a valute fiat. Valuta oneri di conversione e accettazione del destinatario.

Come confrontare costi e tempi?

Per una valutazione corretta, calcola il costo totale: tariffa fissa + percentuale sull’importo + eventuale spread di cambio. Considera anche il tempo di accredito, le coperture in caso di contestazione e la semplicità di rimborso. Se valuti un bonifico istantaneo SEPA, soppesa l’urgenza rispetto al sovrapprezzo.

Su invii internazionali, valuta differenze di tasso e commissioni intermediarie. Per acquisti online, confronta le tariffe PayPal con quelle della tua carta e i benefici di protezione.

Il bonifico istantaneo SEPA accredita i fondi in circa dieci secondi, con importo massimo per operazione fino a 100.000 EUR (valore attuale del sistema).

Vedi testo originale

The SCT Inst scheme allows funds to be available in the beneficiary account within ten seconds, with a maximum amount per transaction up to EUR 100,000.

Esempi pratici

- Pagamento a un fornitore UE: il bonifico ordinario può bastare se non hai urgenza; se serve conferma immediata, valuta SEPA istantaneo e confronta il costo extra con l’importo.

- Acquisto online da privato: una carta con protezione acquisti può darti più tutele. Se usi un wallet, verifica politiche di rimborso e tempi di riaccredito in caso di reso.

Come inviare e ricevere denaro in pratica?

Prima di tutto, scegli il canale in base a importo, urgenza e protezioni. Verifica i dati del destinatario (IBAN, email, numero di telefono o indirizzo del wallet) e inserisci una descrizione chiara: una causale accurata semplifica verifiche e riconciliazioni.

Passaggi essenziali

- Scegli il metodo più adatto al pagamento: carta, bonifico, wallet o crypto.

- Verifica costi, limiti, tempi di accredito e protezioni disponibili.

- Attiva sicurezza: 2FA, PIN biometrico, notifiche e limiti.

- Conferma i dati del destinatario e l’importo, evitando errori di digitazione.

- Autorizza la transazione seguendo l’autenticazione richiesta.

- Conserva la ricevuta e monitora lo stato fino alla conferma.

Sicurezza: quali rischi e come ridurli?

I rischi principali sono frodi, errori di invio e furto di credenziali. Riducili con 2FA, limiti personalizzati, notifiche in tempo reale e rispettando l’autenticazione forte del cliente, usando solo reti e dispositivi di cui ti fidi.

Autenticazione a due fattori (2FA)

Molti servizi richiedono l’autenticazione forte del cliente: due elementi su tre tra conoscenza (PIN/password), possesso (telefono/token) e inerenza (biometria). Le linee guida europee su SCA definiscono requisiti e alcune esenzioni per pagamenti a basso rischio.

Truffe ricorrenti

- Phishing e siti clone: email o messaggi imitano servizi noti. Verifica l’indirizzo web digitandolo manualmente e non condividere codici ricevuti via SMS.

- Richieste d’urgenza: il truffatore spinge a “pagare subito”. Fai una pausa, verifica l’identità e usa canali ufficiali per confermare.

- IBAN o indirizzo errato: conferma cifre finali e, per crypto, prova prima con un piccolo importo; evita il copia-incolla distratto.

- QR code o link sconosciuti: possono reindirizzare a moduli fraudolenti. Scansiona solo da fonti affidabili e controlla l’importo che appare sullo schermo.

Pagamenti e criptovalute: quando hanno senso?

Hanno senso quando riducono costi e tempi rispetto alle alternative e quando il destinatario le accetta.

Per importi volatili, valuta stablecoin ancorate a valute fiat, tenendo conto di spread di cambio e costi di conversione in entrata/uscita.

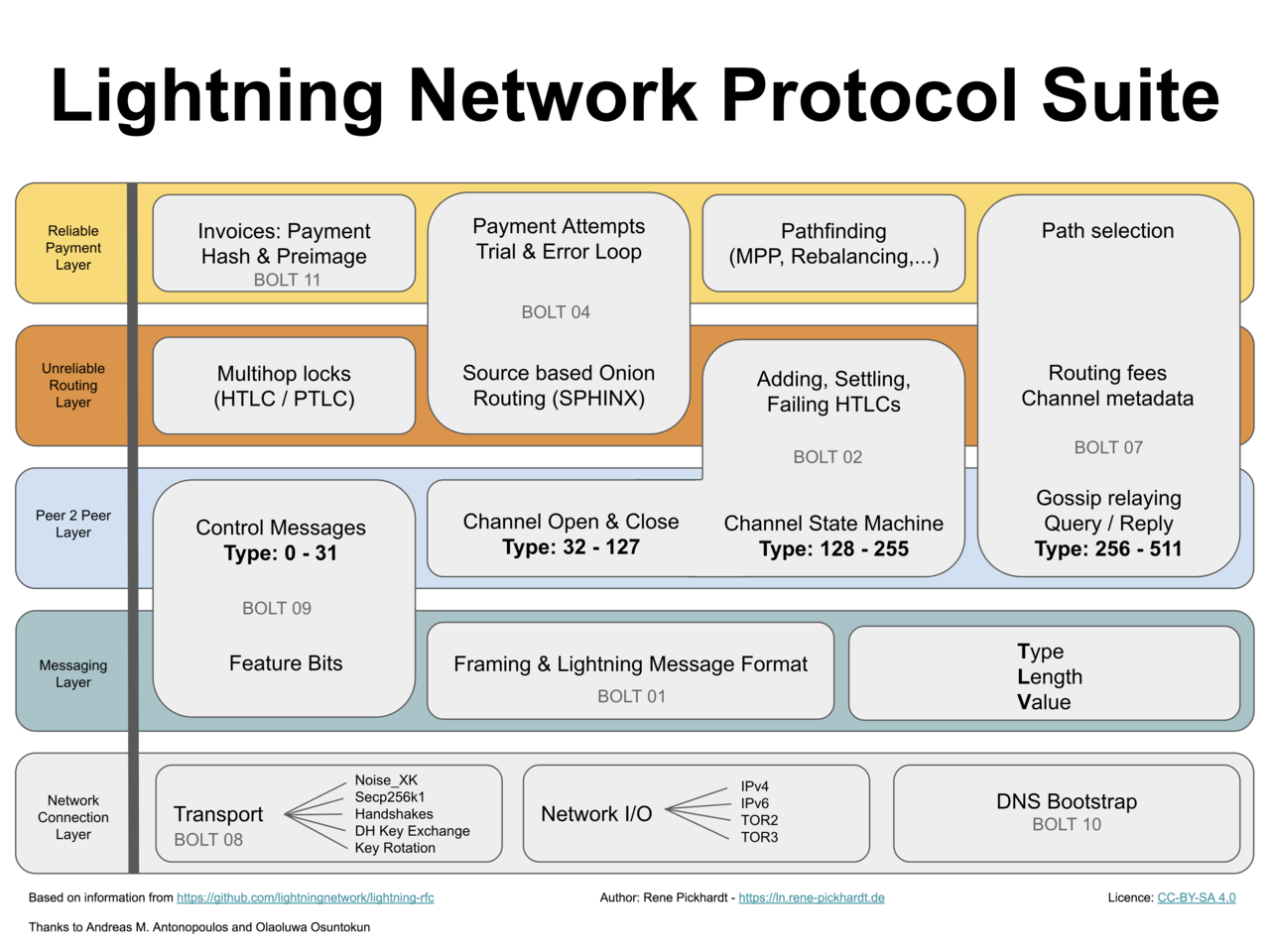

Lightning Network in breve

È un livello sopra Bitcoin pensato per pagamenti rapidi e di piccolo importo. I fondi viaggiano in canali fuori catena e la rete instrada i pagamenti tra nodi. È veloce, ma serve compatibilità del wallet e talvolta capacità di canale; verifica costi finali e accettazione del destinatario.

Errori comuni e come evitarli

Gli errori capitano perché si va di fretta o si sottovaluta la complessità. Una checklist ti aiuta a evitare sviste ripetute e a mantenere un flusso ordinato.

- Dati sbagliati del beneficiario: controlla IBAN, email o indirizzo. In casi dubbi, invia prima un importo test e conferma la ricezione.

- Ignorare il costo totale: considera costi fissi, percentuali e cambio. Anche un piccolo spread su grandi importi pesa molto.

- Trascurare le ricevute: salva conferme e ID transazione. Senza prove, contestare un addebito o ricostruire un pagamento è più difficile.

- Usare reti non sicure: evita Wi‑Fi pubblici per autorizzare pagamenti. Se necessario, usa una VPN affidabile o la rete cellulare.

- Conservare male backup e chiavi: per wallet, proteggi seed e dispositivi; per conti, mantieni aggiornati i contatti di recupero.

Domande frequenti

Qual è il metodo più economico per piccoli importi?

In genere, wallet o carte con promozioni hanno costi bassi sui micro‑pagamenti. Confronta sempre commissione fissa e percentuale: su 5–10 euro, una tariffa fissa incide più della percentuale.

Il bonifico istantaneo è sempre immediato?

È progettato per completarsi in pochi secondi, ma possono esserci ritardi per limiti della banca o controlli. Verifica orari, massimali e costi prima di usarlo per scadenze urgenti.

PayPal offre protezione acquisti per privati?

In molti casi sì, soprattutto per beni fisici idonei e transazioni segnalate come beni e servizi. Leggi condizioni, esclusioni e finestre temporali: le regole variano per tipologia di bene e paese.

Le criptovalute sono adatte ai pagamenti quotidiani?

Dipende da accettazione, costi e volatilità. Lightning facilita importi piccoli e rapidi; le stablecoin riducono la volatilità. Valuta conversioni e tutele rispetto alle alternative disponibili nel tuo contesto.

Che differenza c’è tra IBAN e indirizzo crypto?

IBAN identifica un conto bancario; un indirizzo crypto identifica un wallet su una blockchain. I bonifici possono essere contestati entro limiti; le transazioni crypto sono in genere irreversibili.

Ho inviato soldi all’IBAN sbagliato: cosa posso fare?

Contatta subito la tua banca e richiedi un richiamo del pagamento. Agire tempestivamente aumenta le probabilità di successo. Conserva ricevuta e dettagli; l’esito dipende anche dalla risposta del beneficiario.

Cosa ricordare davvero

- Scegli il metodo in base a importo, urgenza e protezioni.

- Calcola il costo totale, inclusi spread e commissioni.

- Attiva 2FA, notifiche e limiti per ridurre i rischi.

- Verifica IBAN o indirizzo prima di inviare.

- Per crypto, valuta Lightning o stablecoin solo quando conviene davvero.

Pagare in modo consapevole non significa diventare esperti di finanza, ma riconoscere quando un metodo offre valore. Parti da importi piccoli, testa il flusso end‑to‑end e conserva prove e ricevute. Confronta periodicamente costi e tutele: il panorama evolve e strumenti nuovi possono portare vantaggi concreti.

Se ti muovi tra metodi diversi, prepara una semplice routine: controlli di sicurezza, verifica dei dati, e un modo rapido per ritrovare ricevute e ID transazione. Con pochi passaggi ripetibili, i tuoi pagamenti restano semplici e affidabili.