La fatturazione elettronica è la versione digitale e strutturata della fattura: un documento XML con campi standard, leggibile dai sistemi e verificabile. Rispetto alla “fattura digitale” intesa come semplice PDF, nasce per essere elaborata automaticamente e transitare in modo controllato attraverso un’infrastruttura dedicata.

Panoramica chiara su cos’è la fatturazione elettronica, quali dati contiene, come opera il Sistema di Interscambio (SdI) e la differenza tra XML e PDF. Esempi pratici, ruolo della firma, ricezione via PEC o Codice Destinatario e conservazione digitale secondo regole tecniche.

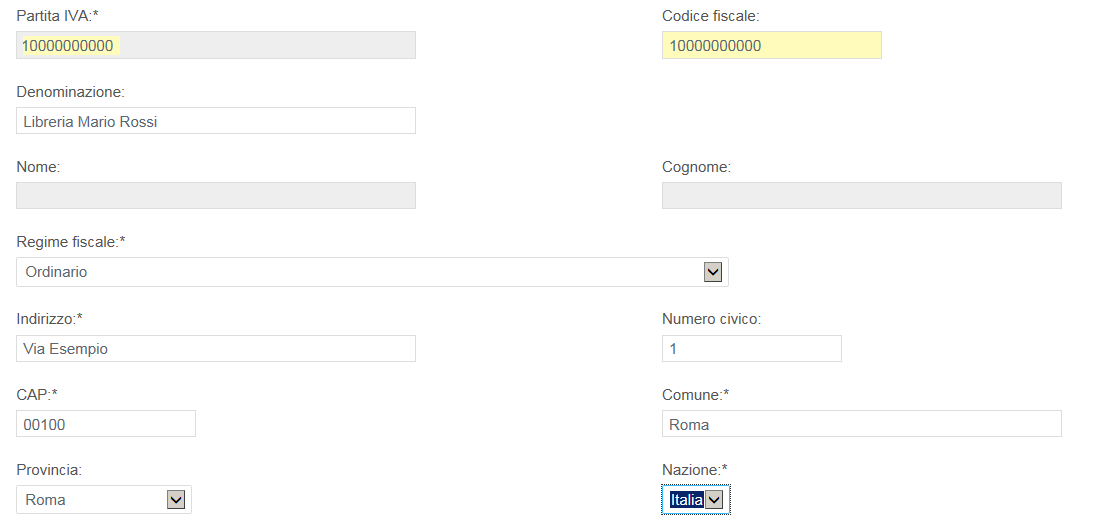

Quali dati contiene una fattura elettronica?

In Italia la fattura elettronica usa il formato XML FatturaPA, con una struttura che descrive anagrafiche, imponibili, imposte, pagamenti e riferimenti.

Il formato è definito da specifiche tecniche e consente controlli automatici sui campi obbligatori.

Campi principali

- Dati del cedente/prestatore: identificano chi emette la fattura (denominazione/nome, partita IVA o codice fiscale, sede). Servono a individuare con certezza il soggetto emittente.

- Dati del cessionario/committente: indicano il destinatario (ragione sociale, identificativi fiscali, indirizzo). Sono la base per il corretto recapito e per i registri contabili.

- Numero e data fattura: elementi sequenziali che permettono la tracciabilità. La coerenza temporale e numerica facilita controlli e ricerche.

- Dettaglio linee: descrive beni e servizi con quantità, prezzo, aliquota. Ogni riga alimenta il calcolo di imponibili e imposte.

- Totali e imposte: riportano imponibile, imposta (per aliquota) e totale documento. I controlli automatici riducono incongruenze di calcolo.

- Modalità e termini di pagamento: indicano scadenze, IBAN o metodi concordati. Favoriscono chiarezza e automatizzazione dei solleciti.

Campi di testata e righe

La testata contiene i dati generali (soggetti, numerazione, valute, riferimenti), mentre le righe descrivono le singole prestazioni. La struttura prevede anche bollo, sconti e allegati, quando previsti dalle regole tecniche.

Il formato FatturaPA è un file strutturato pensato per garantire interoperabilità e validazioni automatiche, riducendo errori e ambiguità nella registrazione contabile.

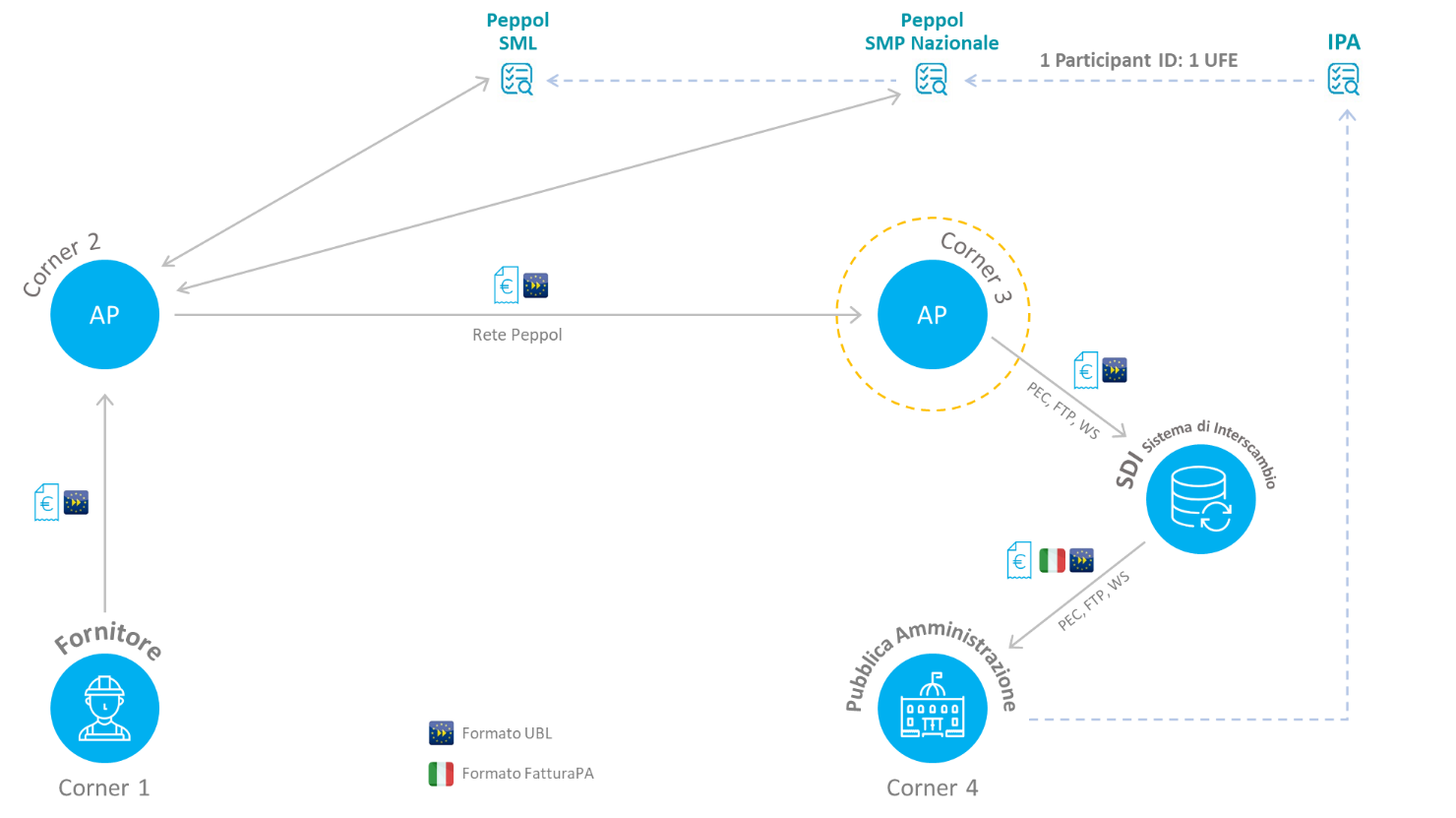

Come funziona il Sistema di Interscambio (SdI)?

Il Sistema di Interscambio (SdI) è il “ponte” che riceve, controlla e recapita le fatture elettroniche. SdI non archivia a lungo termine: instrada i file verso il destinatario e restituisce esiti al mittente.

- Preparazione del documento: il gestionale o il portale compila la fattura in formato XML FatturaPA, con i dati richiesti. I campi minimi comprendono soggetti, righe, aliquote e totale.

- Scelta del canale di invio: si può utilizzare PEC o uno dei canali accreditati. La trasmissione comprende anche i metadati necessari all’instradamento.

- Invio a SdI: il file arriva a SdI, che applica controlli formali e di coerenza. Se il file non supera i controlli, il mittente riceve una notifica di scarto.

- Instradamento al destinatario: SdI usa il Codice Destinatario o la PEC per recapitare la fattura. Il canale dipende dalle impostazioni del destinatario e dal tipo di rapporto.

- Esiti e ricevute: il mittente ottiene messaggi sullo stato (consegna, impossibilità di recapito, scarto). Questi esiti aiutano a tracciare l’intero ciclo.

- Ricezione lato cliente: il destinatario trova la fattura nel canale prescelto o nel proprio portale. L’XML può essere trasformato in una rappresentazione di cortesia.

- Registrazione e conservazione: dopo la ricezione, i sistemi contabili registrano i dati e avvia la conservazione digitale secondo regole tecniche.

I canali supportati includono PEC e integrazioni applicative (ad esempio web service) definite nelle regole tecniche del sistema.

Le opzioni variano per volume, automazione e presidio IT.

Fatti essenziali in breve

- Formato: XML FatturaPA trasmesso via SdI.

- Destinatario: PEC o Codice Destinatario.

- PDF è solo copia di cortesia.

- Firma può essere richiesta nei flussi PA.

- Conservazione digitale secondo regole tecniche.

- Dati minimi: cedente, cessionario, imponibile, imposta.

Qual è la differenza tra XML e PDF?

L’XML è il documento “vivo”: contiene dati strutturati che i sistemi leggono campo per campo. Il PDF è una rappresentazione di cortesia per la lettura umana e non sostituisce l’XML ai fini fiscali.

Quando parliamo di formato XML FatturaPA ci riferiamo a un tracciato che esplicita i valori (es. imponibile, imposta, aliquote) senza ambiguità. Il PDF, invece, non garantisce la stessa elaborabilità: è un’immagine o impaginato del contenuto.

Esempio sintetico

Se il gestionale genera uno sconto di riga, nell’XML si vede con campi dedicati che il software contabile può interpretare. Nel PDF lo sconto appare come testo o tabella, meno adatti all’automatizzazione.

Quale ruolo hanno firma e autenticità?

La firma digitale o altre misure di sicurezza servono a tutelare integrità e autenticità del file, in particolare in alcuni flussi con le Pubbliche Amministrazioni. Nei rapporti tra privati, l’accettazione passa soprattutto dai controlli e dagli esiti di SdI.

Le regole tecniche stabiliscono quando e come applicare la firma, oltre alle modalità di trasporto. È buona prassi verificare i requisiti del proprio canale e del destinatario prima di inviare documenti sensibili.

Come si riceve e conserva una fattura?

Si può ricevere tramite PEC o tramite Codice Destinatario associato al proprio intermediario o gestionale. In ogni caso, l’XML arriva attraverso SdI e diventa disponibile nel canale prescelto dal destinatario.

La “conservazione a norma” impiega sistemi che mantengono il documento integro, immodificabile e reperibile nel tempo. I processi comprendono versamenti periodici, pacchetti di archiviazione e metadati, secondo regole tecniche di conservazione digitale.

Buone prassi

- Allineare i dati anagrafici su gestionale e portali per evitare scarti; piccole incoerenze possono bloccare il recapito.

- Concordare in anticipo il canale (PEC o interscambio applicativo) con i clienti; riduce i tempi di presa in carico.

- Controllare regolarmente gli esiti di SdI: consegna, mancato recapito o scarto richiedono azioni diverse.

- Conservare l’XML originale e i relativi metadati; il PDF, se presente, resta una copia di cortesia.

- Pianificare test e ambienti di prova per aggiornamenti di tracciato o canali, così da evitare interruzioni operative.

Domande frequenti

Che differenza c’è tra XML e PDF?

L’XML è il file strutturato valido ai fini fiscali e leggibile dai sistemi; il PDF è una rappresentazione di cortesia per consultazione umana e non sostituisce l’XML.

Il PDF è valido ai fini fiscali?

No: il documento fiscalmente rilevante è l’XML. Il PDF serve come copia di cortesia o per la stampa, ma non ha il valore del tracciato strutturato.

Come si trova il Codice Destinatario?

È fornito dall’intermediario o dal gestionale del destinatario. In alternativa si può usare la PEC, secondo le impostazioni di ricezione scelte dall’impresa o dal professionista.

Posso inviare una fattura elettronica via email?

La trasmissione formale passa per SdI. L’invio del PDF via email, se effettuato, non sostituisce la trasmissione elettronica né gli esiti di recapito del Sistema di Interscambio.

La firma digitale è sempre obbligatoria?

Dipende dal canale e dal tipo di rapporto (PA o privati) e dalle regole tecniche applicabili. Conviene verificare il requisito del proprio flusso prima di inviare.

Come si apre e si legge un file XML?

Con un visualizzatore o con il gestionale che lo trasforma in una rappresentazione leggibile. L’XML resta comunque il file da conservare, insieme ai relativi metadati.

In sintesi operativa

- Il documento fiscalmente valido è l’XML FatturaPA instradato da SdI.

- Il PDF serve come copia di cortesia, non sostituisce l’XML.

- Dati e controlli seguono specifiche ufficiali; verificare aggiornamenti.

- Firma e canali variano per PA e privati; rispettare le regole tecniche.

- Ricezione via PEC o Codice Destinatario; conservazione digitale a norma.

La fatturazione elettronica riduce errori, velocizza controlli e consolida i dati contabili in modo coerente. Per restare aggiornati, è utile monitorare le specifiche tecniche e gli avvisi ufficiali, perché i tracciati e i canali possono evolvere nel tempo.

Queste informazioni sono di carattere generale e non sostituiscono indicazioni ufficiali. In caso di dubbi operativi o casi particolari, confrontarsi con la documentazione istituzionale o con il proprio consulente per applicare correttamente le regole tecniche nel contesto specifico.