Nel linguaggio quotidiano, l'espressione assegno certificato viene spesso usata per indicare un titolo percepito come garantito rispetto a un normale assegno bancario. In Italia, il riferimento più vicino è l’assegno circolare, uno strumento di pagamento emesso dall’istituto. Comprendere differenze, garanzie e limiti aiuta a scegliere con maggiore consapevolezza.

Per “assegno certificato” di solito si intende l’assegno circolare: è emesso dalla banca e offre elevata affidabilità, con controlli e tempi tecnici. Non elimina ogni rischio (falsi, manomissioni). Alternative tracciabili come il bonifico possono risultare più adatte a seconda del contesto.

Che differenza c'è tra assegno certificato e circolare?

In Italia “assegno certificato” è spesso un termine colloquiale usato per indicare l’assegno circolare. Quest’ultimo è emesso dalla banca e il pagamento è presidiato dall’istituto. Secondo la Banca d'Italia, l’assegno circolare è pagabile a vista e appartiene ai titoli di credito bancari più affidabili sul mercato.

Quanto è affidabile rispetto a un bonifico?

Un assegno circolare offre un’elevata tutela perché la banca è la diretta obbligata al pagamento. Un bonifico SEPA è tracciabile e digitale; entrambi riducono i rischi rispetto al contante, ma usi e tempi sono diversi. La scelta dipende dallo scopo del pagamento e dalle preferenze delle parti.

Quali dati devono combaciare sul titolo?

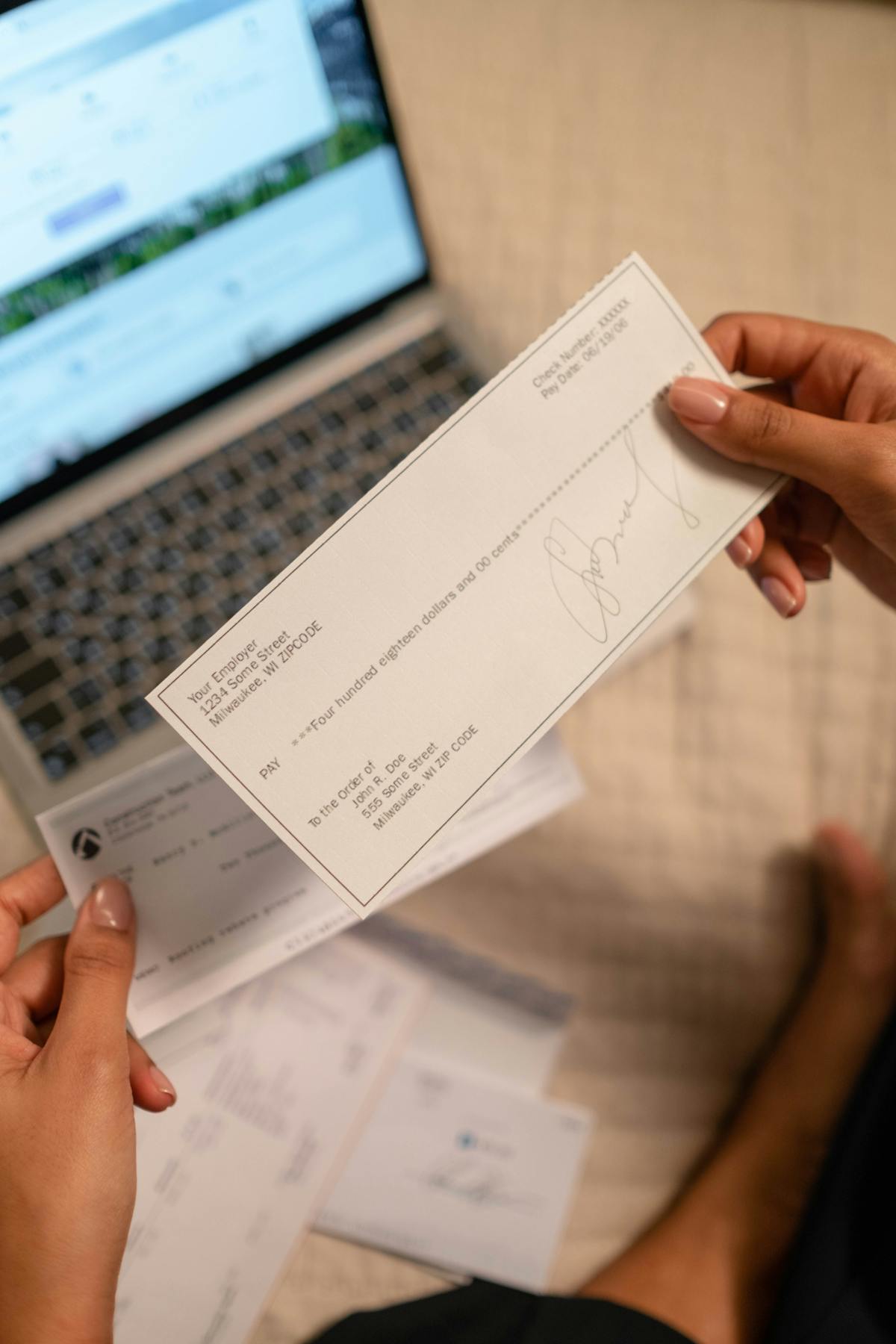

Contano l’identità del beneficiario, l’importo, la data e l’ente emittente. La clausola non trasferibile è comune per importi elevati. Coerenza dei dati e integrità del documento riducono errori e contestazioni.

Come funziona l'emissione e il pagamento?

L’assegno circolare è emesso dalla banca a favore di un beneficiario indicato. È in genere pagabile a vista, ma la disponibilità effettiva sul conto del beneficiario può richiedere controlli e tempi tecnici interbancari.

La banca emittente presidia l’importo e attesta gli elementi essenziali del titolo.

L’Associazione Bancaria Italiana diffonde prassi e chiarimenti sul funzionamento degli assegni. Questi includono la presentazione del titolo allo sportello, eventuali verifiche documentali e la verifica di autenticità. L’obiettivo è limitare rischi operativi (errori, duplicazioni, falsificazioni) in fase di incasso.

Elementi tipici riportati su un assegno circolare comprendono: beneficiario, importo in cifre e in lettere, data e luogo di emissione, banca emittente e filiale, diciture di sicurezza. La leggibilità e la corrispondenza tra importo in cifre e in lettere sono aspetti che aiutano a evitare contestazioni.

Controlli tipici delle banche

Le banche applicano procedure interne proporzionate all’importo e al profilo dell’operazione, compresi presìdi antiriciclaggio. Possono verificare elementi grafici, codici di sicurezza e la presenza di eventuali segnalazioni sul titolo o sul nominativo.

Fatti essenziali rapidi

- L'assegno certificato è spesso usato come sinonimo improprio di assegno circolare.

- L'assegno circolare è emesso dalla banca e il pagamento è garantito dall'istituto.

- L'assegno bancario dipende dalla provvista del correntista e non è garantito allo stesso modo.

- Tempi di incasso e verifiche possono variare tra banche e filiali.

- Importi elevati richiedono spesso titoli non trasferibili e controlli antiriciclaggio.

- Le conferme formali della banca emittente riducono l'incertezza sulla validità del titolo.

Quando si usa e quali rischi?

L’assegno circolare si impiega spesso per pagamenti importanti tra soggetti che desiderano una garanzia forte sul buon fine. La clausola non trasferibile aiuta a contenere la circolazione del titolo. In molti casi, contesti come compravendite o forniture prevedono controlli aggiuntivi sui documenti delle parti.

I rischi non scompaiono del tutto. Esistono falsi che imitano filigrane e numerazioni, possibili manomissioni di importi o beneficiari, o tentativi di presentare titoli già estinti. La diligenza nelle verifiche e la segnalazione di anomalie alle autorità competenti limitano l’esposizione.

È utile tenere presente la differenza con l’assegno bancario ordinario: quest’ultimo dipende dalla disponibilità del conto del traente, mentre l’assegno circolare si fonda sull’impegno dell’istituto emittente. Questa diversa natura della garanzia spiega perché venga spesso preferito per somme rilevanti.

Alternative sicure e verifiche possibili

Oltre all’assegno circolare, molte parti valutano metodi elettronici come il bonifico istantaneo o quello ordinario, che offrono tracciabilità e messaggistica di esito. Per transazioni complesse si considerano accordi di deposito fiduciario (escrow) o soluzioni che prevedono la consegna del bene contro evidenza dell’avvenuto pagamento.

Nei passaggi più delicati (per esempio atti o cauzioni), si coinvolgono talvolta professionisti o enti di terza parte per coordinare le verifiche. Il Consiglio Nazionale del Notariato, ad esempio, tratta spesso casistiche pratiche e modalità di regolamento nei trasferimenti patrimoniali, con attenzione alla chiarezza della documentazione e alla tutela delle parti.

Esempi e scenari d'uso

- Passaggio di proprietà di un’auto usata. Le parti scelgono un mezzo “forte” per il saldo finale. L’assegno circolare riduce l’incertezza, ma la verifica dell’identità e dei documenti del veicolo resta essenziale.

- Caparra in una trattativa immobiliare. Un titolo emesso dalla banca può favorire la fiducia tra le parti, fermo restando che condizioni e clausole devono essere chiare e messe per iscritto.

- Saldo lavori a un’impresa. In alcune filiere, il pagamento con titolo bancario è percepito come più solido dell’assegno bancario. È comunque utile coordinare consegna, collaudo e quietanza.

- Restituzione di una cauzione. Un assegno circolare facilita la chiusura dei rapporti, purché l’importo e i dati coincidano con quelli previsti nel contratto originario e negli eventuali verbali di riconsegna.

- Operazioni tra parenti o conoscenti. Strumenti tracciabili riducono incomprensioni future. La forma scritta delle intese e la conservazione delle ricevute aiutano a ricostruire il pagamento se necessario.

- Acquisto di beni di valore. In negozi specializzati può essere accettato un titolo emesso dalla banca; restano fondamentali i controlli su autenticità, integrità e coerenza delle informazioni riportate.

Domande frequenti

L'assegno certificato è la stessa cosa dell'assegno circolare?

Nel linguaggio comune sì, ma tecnicamente si fa riferimento all’assegno circolare, emesso dalla banca e garantito dall’istituto. “Certificato” è un modo informale per indicare maggiore affidabilità percepita.

L'assegno circolare è sempre sicuro?

Offre un’elevata affidabilità perché la banca è l’obbligata principale, ma persistono rischi operativi (falsi, manomissioni). Verifiche su dati e documento aiutano a ridurre l’esposizione.

Che tempi servono per l'incasso?

Dipende da banca e filiale. Il pagamento è spesso a vista, ma la disponibilità sul conto può richiedere giorni lavorativi per controlli e regolamenti interbancari.

Si può revocare o annullare?

In generale, un assegno circolare non si gestisce come un bonifico. In caso di smarrimento o furto, la banca applica procedure specifiche previste dalla propria operatività e dalle norme vigenti.

Quali alternative esistono per importi elevati?

Bonifico ordinario o istantaneo, soluzioni di escrow e, nei casi opportuni, il coinvolgimento di professionisti. La scelta dipende dalla finalità, dal valore e dalle preferenze delle parti.

Cosa verificare prima di accettarlo?

Tra le verifiche comuni: corrispondenza dei dati, eventuale non trasferibilità, integrità del titolo, contatto con la banca emittente tramite canali ufficiali. Evitare documenti non chiari o incoerenti.

In sintesi punti chiave

- In Italia “assegno certificato” è spesso usato per indicare l’assegno circolare.

- L’assegno circolare è emesso e garantito dalla banca, non dal correntista.

- Tempi operativi e verifiche variano tra istituti e filiali.

- Per importi elevati si privilegiano titoli non trasferibili o metodi tracciabili.

- Controlli sull’autenticità e conferme formali riducono il rischio operativo.

In conclusione, “assegno certificato” è per lo più un modo di dire per riferirsi all’assegno circolare, uno strumento con garanzia dell’istituto e regole operative definite. Rimangono utili prudenza, verifica dei dati e chiarezza documentale, specie quando il pagamento si inserisce in trattative articolate.

Scegliere tra titolo bancario e trasferimento elettronico non è una gara tra strumenti, ma una valutazione di obiettivi, tempi e prassi. Un confronto trasparente tra le parti e informazioni complete su costi, tempistiche e controlli aiutano a ridurre attriti e incomprensioni.