Il pagamento è il momento in cui una transazione si conclude e l’ordine prende vita: per questo serve un checkout sicuro, chiaro e senza attriti. In questa guida pratica analizziamo metodi di pagamenti digitali, rischi e protezioni, costi e tempistiche, con esempi concreti e una checklist pronta all’uso.

Capire come pagare online riduce errori e stress: scegli il metodo adatto, verifica i segnali di sicurezza, confronta costi e tempi, conserva le prove. In caso di problemi, affida la risoluzione a procedure tracciabili e supporto ufficiale. Più consapevolezza significa acquisti sereni.

Quali metodi di pagamento scegliere?

Non esiste un “migliore in assoluto”: dipende dal contesto (e‑commerce, marketplace, servizi), dal tuo livello di fiducia nel venditore e dal valore dell’ordine. Valuta carte (debito/credito/prepagate), portafogli digitali come PayPal, soluzioni “compra ora, paga dopo” (es. Scalapay), bonifico, pagamento alla consegna e metodi locali.

Le carte sono versatili e rapide; i wallet aggiungono un livello di privacy e protezione delle credenziali; il BNPL (Buy Now, Pay Later) aiuta il budget ma richiede puntualità; il bonifico è utile per importi elevati, sebbene più lento. Alcuni marketplace (per esempio Amazon) offrono metodi integrati per velocizzare il checkout e tracciare gli ordini.

- Portafogli digitali: minimizzano la condivisione dei dati carta e centralizzano i rimborsi.

- Pagamenti rateali: utili per spese importanti; leggi bene scadenze e notifiche.

- Bonifico: robusto su importi alti; attenzione a tempi di accredito e causale.

- Contrassegno: comodo per chi diffida dell’online, ma spesso con costi extra.

Come pagare in sicurezza online

La sicurezza è un equilibrio tra tecnologia e buone abitudini. Verifica dominio e reputazione del venditore, diffida di sconti “troppo belli”, attiva avvisi via SMS/app e usa metodi che supportano le verifiche più forti.

Come funziona l’autenticazione forte (SCA)?

L’“autenticazione forte del cliente” (SCA) chiede due fattori tra conoscenza (PIN/password), possesso (telefono/app) e inerenza (impronta/volto). Riduce gli abusi durante il pagamento e nelle operazioni sensibili dell’account.

L’autenticazione forte del cliente richiede l’uso di due o più elementi indipendenti tra conoscenza, possesso e inerenza, progettati per proteggere i pagamenti elettronici.

Testo originale

Strong customer authentication requires the use of two or more elements categorized as knowledge, possession and inherence, designed to protect electronic payments.

Se possibile, preferisci conferme su canali separati (app bancaria, OTP) e approva solo notifiche che riconosci. Evita reti Wi‑Fi pubbliche per autorizzare pagamenti. Ricorda: i negozi seri non chiedono mai codici di approvazione via chat o e‑mail.

Per i dati carta, usa siti che indicano chiaramente protocolli aggiornati e che non richiedono informazioni superflue. Gli operatori affidabili seguono standard come PCI DSS, che vietano di conservare dati di autenticazione sensibili dopo l’autorizzazione e impongono controlli specifici a tutela dei titolari di carta.

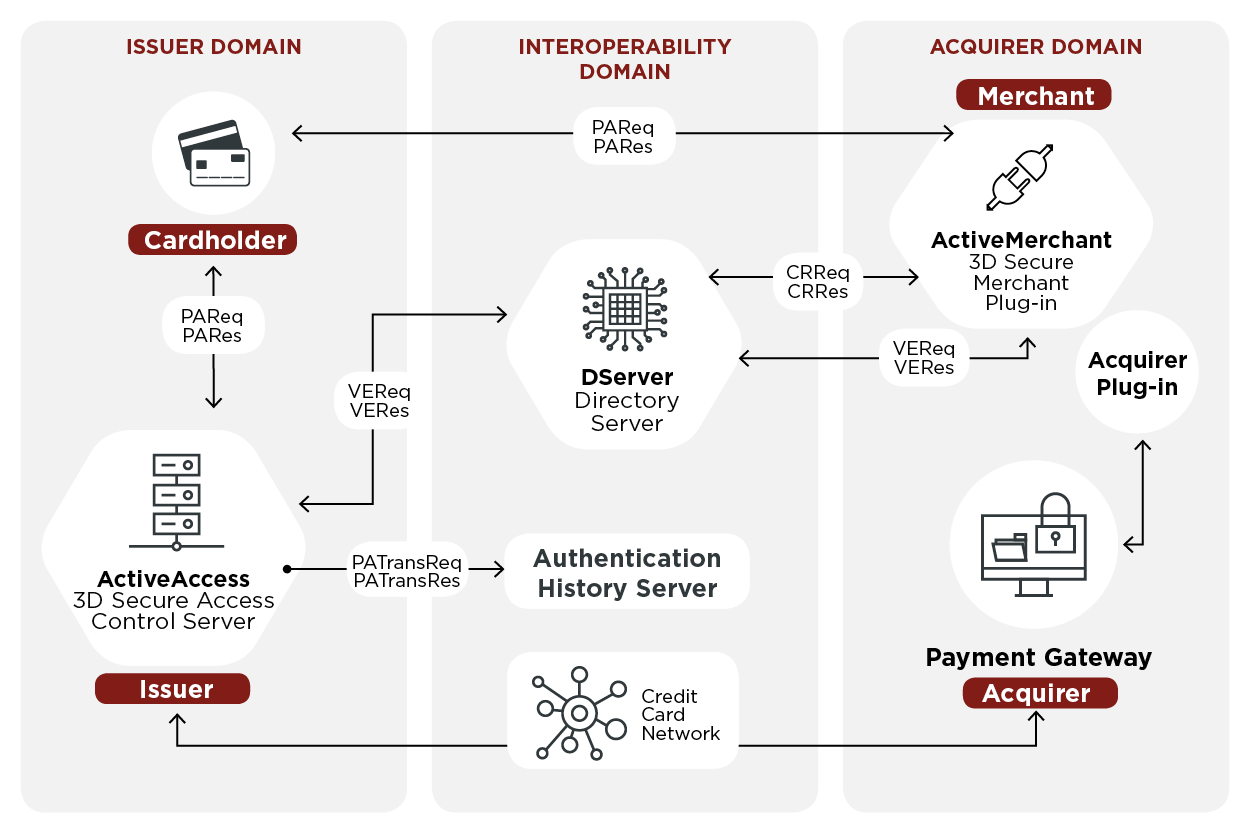

3‑D Secure 2 e OTP

Molte banche usano 3‑D Secure 2: quando il rischio è alto, ti chiede una verifica (OTP o app). Se è basso, passa in “frictionless” senza interruzioni: un buon segnale di bilanciamento tra sicurezza e fluidità.

Indicatori di phishing da riconoscere

Cerca errori grossolani nel nome del dominio, richieste urgenti di bonifico, allegati inattesi e messaggi che promettono rimborsi lampo. Meglio digitare l’indirizzo del sito a mano che cliccare su pulsanti sospetti.

Costi, commissioni e tempi

Ogni metodo ha regole diverse. Le carte combinano una commissione fissa e una percentuale; i wallet possono aggiungere un costo di servizio; il bonifico spesso ha costi bassi ma tempi di accredito più lunghi; il BNPL può prevedere spese in caso di ritardo. Confronta sempre prima di confermare.

I tempi di accredito incidono sulla consegna: alcuni gateway pagano il venditore quasi in tempo reale, altri a D+1/D+2 lavorativi. Per chi compra, interessa soprattutto l’autorizzazione immediata e la ricevuta: archivia le prove finché l’ordine non risulta completato e la merce consegnata.

- Interscambio e fee di circuito influenzano il costo carta.

- Tempi di accredito: più lenti con bonifico, rapidi con carte/wallet.

- Eventuali costi extra per contrassegno o valute diverse.

- Sconti o cashback promozionali possono compensare le spese.

Problemi comuni e soluzioni

- Pagamento rifiutato senza motivo apparente. Verifica plafond, dati digitati e blocchi antifrode. Se il problema persiste, usa un metodo alternativo o contatta l’emittente: a volte basta sbloccare l’operazione.

- Addebito doppio. Attendi qualche minuto: un tentativo fallito può “sparire” in automatico. Se resta, segnala con ricevuta al supporto del negozio e alla banca; la contabilizzazione chiarirà lo stato.

- L’ordine non compare nell’account. Controlla e‑mail di conferma e stato dell’ordine. Se acquistavi come ospite, crea o unisci l’account con la stessa e‑mail e carica la prova di acquisto.

- Wallet bloccato (es. PayPal). Motivi comuni: verifica identità, limiti superati, accessi insoliti. Aggiorna i documenti richiesti e usa canali ufficiali: evitare scorciatoie tutela la sicurezza dell’account.

- Pagamento con Amazon non riuscito. Cause tipiche: carta scaduta, indirizzo non valido, SCA mancata. Aggiorna i metodi di pagamento e ripeti. Se l’ordine è urgente, scegli un metodo alternativo temporaneo.

- Rate BNPL (es. Scalapay) in ritardo. Leggi il piano e notifica per tempo se c’è un problema. Pianifica le scadenze nel calendario e attiva alert: la puntualità evita costi aggiuntivi.

- Bonifico non tracciato dall’esercente. Invia CRO/identificativo e causale corretti; chiedi se serve la distinta. Fino alla riconciliazione, non aspettarti spedizione immediata.

- Sospetto phishing post‑ordine. Non cliccare: accedi al sito digitando l’indirizzo. Inoltra lo screenshot al supporto e cambia password. La verifica fuori banda riduce i rischi.

Passaggi chiave del pagamento

- Verifica il metodo accettato e le commissioni.

- Controlla il venditore e l’URL del checkout.

- Autentica con SCA quando richiesto.

- Salva solo ricevute e non i dati della carta.

- Monitora l’ordine e le notifiche di stato.

- Conserva prova di pagamento e assistenza.

Domande frequenti

Qual è il metodo di pagamento più sicuro?

Dipende dal contesto e dall’implementazione. In generale, carte e wallet con 3‑D Secure 2 e SCA riducono frodi; il bonifico evita l’inserimento di dati carta. La sicurezza cresce con buone pratiche e verifiche attive.

È meglio PayPal o carta di credito?

Sono strumenti diversi: la carta è universale e veloce; PayPal aggiunge un livello di intermediazione e gestione dei rimborsi. Scegli in base a abitudini, assistenza offerta e tipo di acquisto.

Cosa fare se l’ordine risulta pagato ma non confermato?

Attendi qualche minuto, poi controlla e‑mail e area ordini. Se manca, invia al venditore ID transazione e ricevuta. Mantieni la conversazione in canali ufficiali per avere tracciabilità.

Come funzionano i pagamenti rateali come Scalapay?

Dividono l’importo in più scadenze, spesso senza interessi se puntuali. La procedura include valutazioni rapide e notifiche. Leggi termini e commissioni per ritardi prima di confermare.

Perché Amazon rifiuta il mio pagamento?

Cause frequenti: dati non aggiornati, carta scaduta, indirizzo non valido o SCA non completata. Aggiorna il metodo, verifica l’indirizzo e riprova; in alternativa usa un metodo diverso.

Posso pagare senza creare un account?

Molti negozi offrono il checkout come ospite. Tuttavia, creare un account facilita tracciamento ordini e resi. Valuta i vantaggi e le informazioni richieste prima di decidere.

In sintesi, cosa fare

- Scegli metodi in base a contesto e fiducia.

- Usa SCA e verifica segnali anti‑phishing.

- Confronta commissioni e tempi prima di pagare.

- Monitora ordini e conserva prove.

- Evita di salvare dati sensibili.

Pagare online in modo consapevole non richiede tecnicismi: bastano attenzione, strumenti adeguati e qualche abitudine vincente. Scegli il metodo in base al contesto, verifica i segnali di sicurezza e conserva sempre una conferma d’ordine affidabile.

Se qualcosa non torna, fermati e raccogli prove (ricevute, ID, messaggi). Affida le verifiche a canali ufficiali e mantieni lo scambio per iscritto: così tuteli il tuo tempo, il tuo acquisto e la tua serenità.