Capire lo imponibile aiuta a leggere buste paga, fatture e preventivi. È la base imponibile su cui si calcolano le imposte, distinta dal reddito lordo e dal reddito netto. In questa guida chiara, spieghiamo definizione, logica del calcolo ed esempi, con cenni a aliquote, scaglioni e differenze tra deduzioni e detrazioni.

Imponibile significa base su cui si calcola l’imposta: parte dal reddito lordo, sottrae le deduzioni ammesse e, solo dopo, si applicano le aliquote. Le detrazioni riducono l’imposta, non la base. Regole e soglie cambiano per paese e anno fiscale: esempi e lista aiutano a orientarsi.

Qual è la definizione di imponibile?

È l’importo, definito dalla legge, sul quale viene calcolata l’imposta. In termini pratici, è il “pezzo” di reddito che resta dopo le deduzioni. Per approfondire i termini, è utile consultare un glossario fiscale.

Come si distingue dal reddito lordo?

Il reddito lordo è l’insieme dei proventi prima di ogni sconto. L’imponibile (o reddito imponibile) è il risultato dopo aver tolto deduzioni e voci escluse. Il reddito netto arriva solo dopo: è ciò che resta una volta calcolata l’imposta a scaglioni e applicate eventuali detrazioni.

La base imponibile è il valore di redditi, beni o attività su cui si applica l’imposta secondo la legge.

Mostra testo originale

Tax base: assessed value of a set of assets, income, etc., subject to taxation by law.

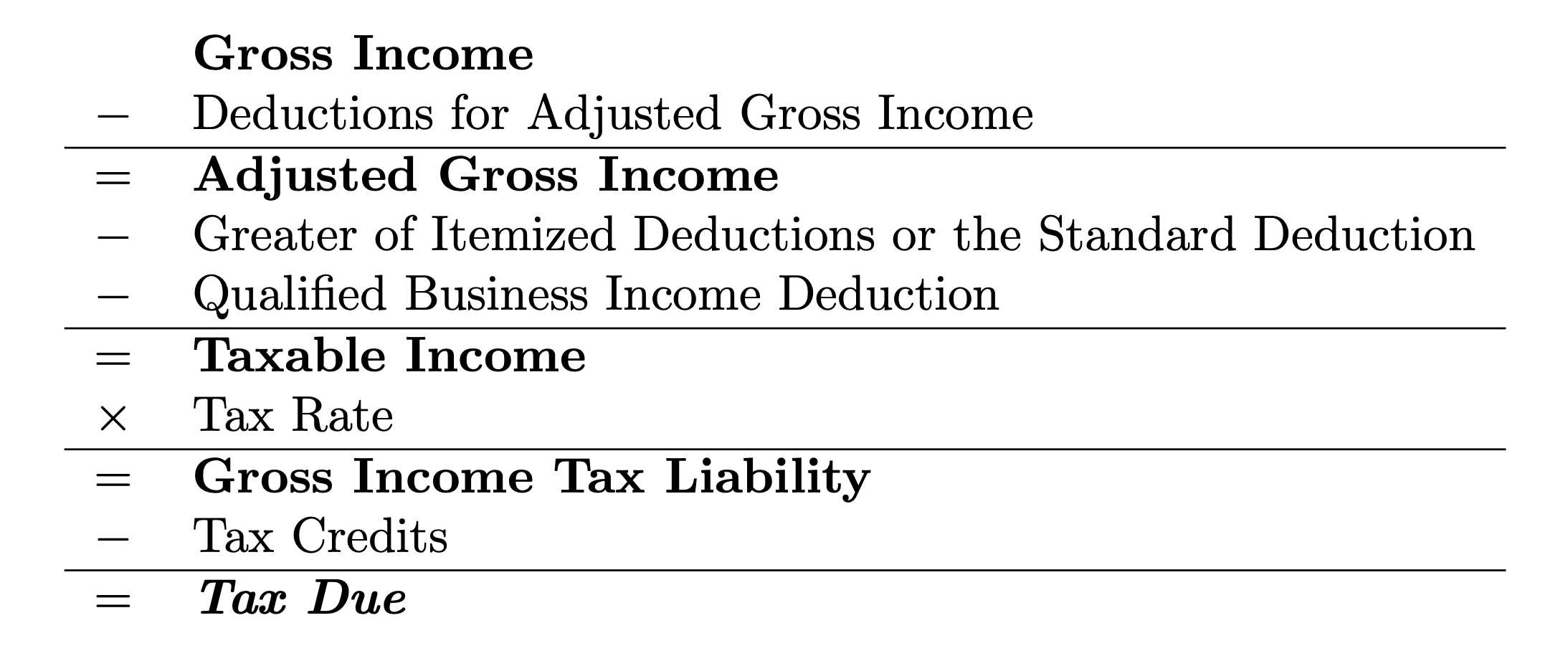

Come si calcola l’imponibile in pratica?

Il metodo è logico e ripetibile:

partire dal reddito lordo, sottrarre ciò che la norma consente, verificare la base residua. Ecco i passaggi sintetici e un esempio che mostra perché l’ordine delle operazioni conta.

- Individua le fonti di reddito: stipendi, compensi, canoni, plusvalenze, secondo le definizioni in vigore. Crea un elenco per categorie di reddito e verifica i documenti a supporto.

- Sottrai le deduzioni ammesse: contributi, oneri e costi che la normativa consente di portare in diminuzione. Usa solo oneri deducibili secondo i requisiti previsti.

- Calcola la base residua: è la imponibile fiscale su cui si determina l’imposta lorda.

- Applica gli scaglioni e le aliquote per ottenere l’imposta lorda; poi sottrai le detrazioni previste. L’ultima soglia applicata determina l’aliquota marginale.

Esempio rapido

Esempio puramente illustrativo: reddito lordo 30.000; deduzioni ammesse 2.000; base imponibile 28.000. Applicando scaglioni ipotetici, l’imposta lorda deriva dalla somma delle quote per scaglione; una detrazione di 200 ridurrebbe l’imposta netta. Le cifre servono solo a capire il meccanismo.

Punti chiave rapidi

- L’imponibile è la base su cui si calcola l’imposta, dopo deduzioni.

- Il reddito lordo non coincide con l’imponibile: prima si sottraggono deduzioni.

- Le detrazioni riducono l’imposta, non la base imponibile.

- Aliquote progressive si applicano per scaglioni alla base imponibile.

- Regole e soglie variano per paese e anno fiscale.

- Esempi numerici aiutano a verificare passaggi e stime.

Quali elementi entrano nell’imponibile?

A seconda del sistema fiscale, la lista che segue aiuta a inquadrare cosa, di norma, entra o esce dalla base. Ricorda che deduzioni e detrazioni agiscono in momenti diversi del calcolo.

- Redditi da lavoro dipendente. Comprendono stipendi, straordinari, premi e benefit tassabili secondo le regole vigenti. Alcune indennità o rimborsi possono avere trattamenti particolari.

- Contributi obbligatori. In molti sistemi i contributi previdenziali e assistenziali dovuti per legge si sottraggono dal reddito lordo, riducendo l’imponibile. Verifica limiti e condizioni previsti.

- Redditi da capitale, canoni e plusvalenze. Interessi, dividendi, locazioni e guadagni da cessione possono entrare nella base, oppure essere soggetti a regimi separati.

- Oneri deducibili e spese ammesse. Alcuni costi, se documentati e inquadrati, riducono la base. Altri restano indeducibili; la differenza sta nei requisiti fissati dalla normativa.

- Voci escluse o esenti. Rimborsi spese documentati, indennità specifiche o soglie di esenzione possono non concorrere alla base. Sono eccezioni definite in modo puntuale.

- Perdite fiscali. In certi casi, perdite di anni precedenti si possono compensare entro limiti temporali e quantitativi, riducendo l’imponibile futuro.

- Detrazioni e crediti d’imposta. Non modificano la base, ma l’imposta dovuta. Ricorda: deduzioni e detrazioni non sono la stessa cosa e operano in fasi diverse.

- Soglie, limiti e plafond. Alcune deduzioni hanno tetti massimi o percentuali. L’applicazione corretta richiede attenzione ai valori aggiornati.

Deduzioni vs detrazioni

Una deduzione riduce la base imponibile (prima del calcolo dell’imposta). Una detrazione riduce l’imposta dovuta (dopo il calcolo). La differenza pratica è notevole: la prima incide su quanto è tassabile, la seconda su quanto si paga.

Per evitare confusione, ricordare la sequenza aiuta: determinare la base, calcolare l’imposta lorda a scaglioni, applicare eventuali detrazioni o crediti. Così si capisce perché due persone con la stessa base possano pagare importi diversi.

Perché si parla di aliquote progressive?

Le aliquote progressive mirano all’equità: all’aumentare dell’imponibile cresce l’aliquota applicata agli scaglioni. In un sistema progressivo, l’aliquota marginale aumenta con la base imponibile. Il calcolo a scaglioni fa sì che l’aliquota più alta valga solo per la parte di reddito che ricade in quello scaglione.

Un’analogia utile: immagina una scalinata. Ogni gradino ha un prezzo più alto del precedente. Paghi il prezzo del gradino solo per la quota di reddito che lo “raggiunge”, non per tutto l’importo.

Questo meccanismo spiega perché piccoli aumenti della base non cambiano in modo drastico l’imposta totale e perché conviene verificare l’impatto per scaglioni prima di fare stime di massima.

Domande frequenti

L’imponibile è uguale al reddito lordo?

No. Il reddito lordo somma tutti i proventi prima di sconti e riduzioni; l’imponibile è ciò che resta dopo deduzioni ed esclusioni previste, e serve per calcolare l’imposta lorda.

Che differenza c’è tra imponibile fiscale e imponibile contributivo?

In alcuni sistemi, la base per i contributi previdenziali non coincide con quella per l’imposta sul reddito. Le regole e i massimali possono differire per finalità e calcolo.

Le detrazioni possono portare l’imposta a zero?

Può accadere quando le detrazioni e i crediti d’imposta sono pari o superiori all’imposta lorda. Dipende da limiti, requisiti e cap imposti dalla normativa applicabile.

Le tabelle delle aliquote cambiano ogni anno?

Spesso sì. Soglie, scaglioni e percentuali possono variare nel tempo per effetto di decisioni di politica fiscale. Conviene verificare la versione aggiornata riferita all’anno d’imposta considerato.

Come posso verificare il calcolo dell’imponibile in busta paga?

Controlla il reddito lordo, le voci deducibili e i contributi trattenuti, quindi confronta la base con le definizioni ufficiali del periodo. Se restano dubbi, rileggi il dettaglio delle voci e le note esplicative.

Riepilogo essenziale

- L’imponibile è la base su cui si calcola l’imposta.

- Si ottiene dal reddito lordo meno le deduzioni ammesse.

- Le detrazioni intervengono dopo, riducendo l’imposta dovuta.

- Le aliquote progressive operano a scaglioni sulla base imponibile.

- Regole e soglie cambiano per paese e anno fiscale.

Comprendere l’imponibile significa leggere meglio numeri e termini: dalla base alla tassazione per scaglioni, fino alle differenze tra deduzioni e detrazioni. Tenere traccia dei documenti, dei limiti e della terminologia aiuta a stimare con maggiore consapevolezza gli importi, senza confondere effetti sulla base e sull’imposta.

Ricorda che norme, soglie e definizioni possono variare nel tempo e tra giurisdizioni. Per valutazioni puntuali, usa fonti aggiornate e confronta i passaggi con esempi semplici. Un approccio ordinato e la verifica dei passaggi chiave riducono errori e rendono più chiaro l’intero percorso dal reddito lordo alla base imponibile.