Capire che cos’è un bilancio aiuta a leggere i dati finanziari di un’impresa senza perdersi nei tecnicismi. È il rendiconto ufficiale del periodo, spesso chiamato bilancio d’esercizio, utile per valutare contabilità, rischi e performance. In poche pagine, racconta che cosa possiede e deve, come genera ricavi e come varia la cassa.

In sintesi: il bilancio è il documento che descrive patrimonio, risultati e flussi di cassa di un’azienda. Impara a leggerlo per capire attivo e passivo, distinguere fatturato e utile e farti un’idea realistica della gestione.

Che cos’è il bilancio e a cosa serve?

È il documento che rappresenta in modo ordinato la situazione patrimoniale, economica e finanziaria di un’azienda al termine dell’esercizio. Serve a informare soci, manager e stakeholder esterni con criteri comparabili.

Qual è la differenza tra bilancio e fatturato?

Il fatturato misura i ricavi delle vendite in un periodo; il bilancio, invece, riassume l’intera situazione aziendale. Per esempio, un fatturato elevato può convivere con margini bassi o con poca cassa. L’utile netto arriva dopo costi, ammortamenti, oneri finanziari e imposte, non coincide con le entrate.

Il bilancio deve rappresentare in modo veritiero e corretto la situazione patrimoniale, finanziaria e il risultato economico dell’esercizio.

Quali documenti compongono il bilancio?

Di norma comprende quattro parti: stato patrimoniale, conto economico, rendiconto finanziario e note. In Italia, gli schemi e i criteri sono fissati dai principi contabili OIC, pensati per garantire chiarezza e confrontabilità.

In ambito internazionale, lo standard IAS 1 elenca un set completo: stato patrimoniale, risultato complessivo, variazioni del patrimonio netto, flussi di cassa e note. Indipendentemente dallo schema adottato, le note spiegano criteri, stime e voci rilevanti: leggerle è spesso decisivo.

Passaggi essenziali di lettura

- Individua lo scopo del bilancio e il perimetro dell’esercizio.

- Leggi prima lo stato patrimoniale: struttura di attivo e passivo.

- Passa al conto economico per capire ricavi, costi e margine.

- Consulta il rendiconto finanziario per i flussi di cassa.

- Esamina le note per criteri, stime e voci non ovvie.

- Confronta più anni e calcola pochi indici chiave.

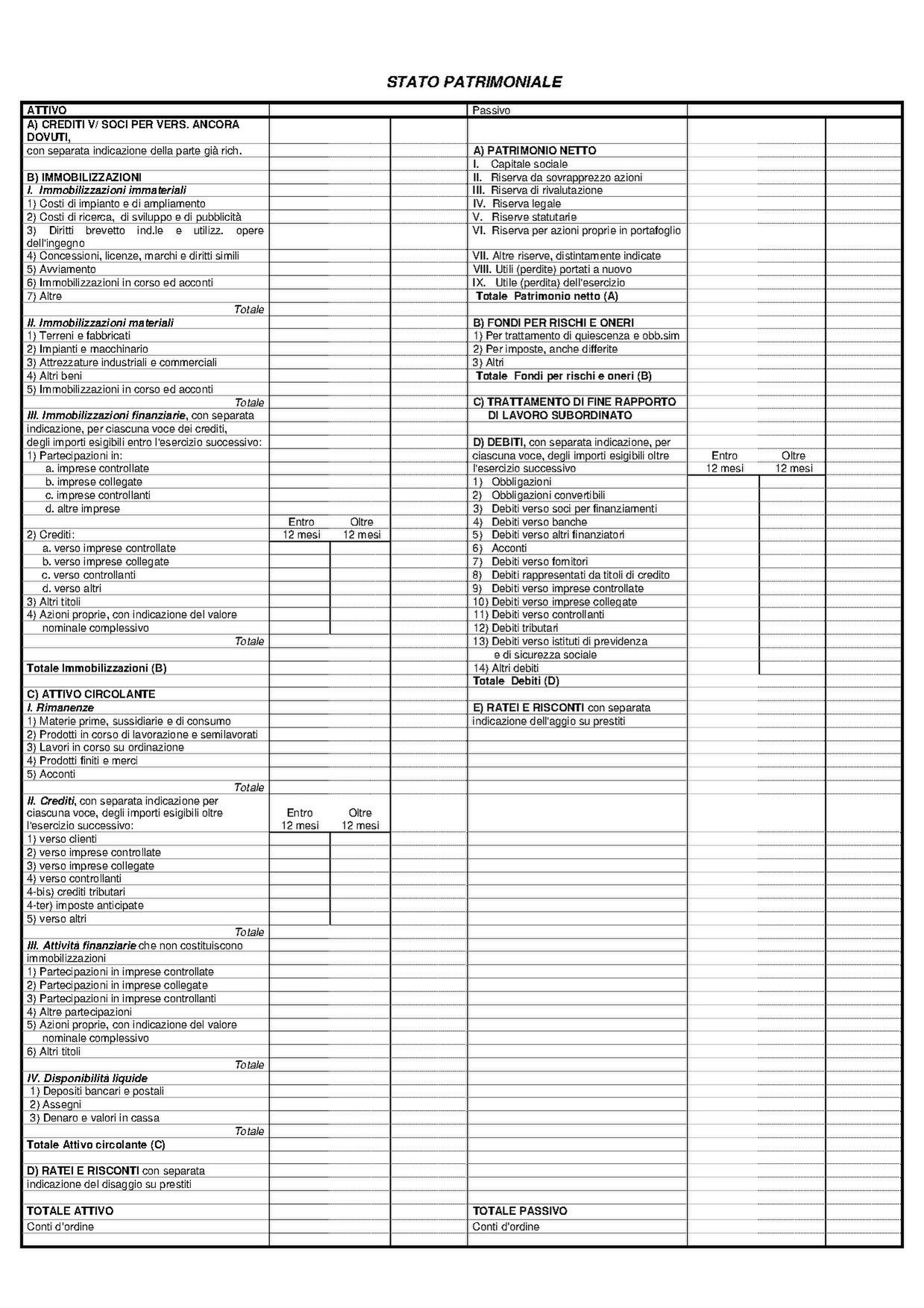

Come si legge lo stato patrimoniale?

Lo stato patrimoniale fotografa cosa l’azienda possiede (attivo) e come è finanziata (passivo e patrimonio netto) alla data di chiusura. La sua struttura aiuta a separare poste correnti e non correnti per capire solidità e rischi.

Una lettura pratica parte dall’attivo circolante (cassa, crediti, rimanenze) e dalle passività correnti (debiti a breve). La differenza è il capitale circolante netto (CCN): se è negativo, la gestione a breve può essere tesa e fragile.

Osserva anche le immobilizzazioni e come sono finanziate: con patrimonio netto o con debiti. Se le passività a lungo prevalgono, verifica sostenibilità dei flussi futuri; se il capitale proprio è adeguato, i cuscinetti crescono.

Qual è l’equilibrio tra attivo e passivo?

Un equilibrio sano vede attività stabili coperte da fonti stabili (patrimonio e debiti a lungo) e il circolante coperto da fonti a breve. Troppa leva finanziaria rende la struttura sensibile ai tassi e agli shock di cassa.

Come interpretare il conto economico?

Il conto economico mostra come i ricavi si trasformano in margini dopo costi diretti, spese operative e ammortamenti. Non parla di cassa: registra competenza economica, utile per capire efficienza e pricing.

Parti dal costo del venduto per stimare il margine lordo. Poi guarda le spese operative per capire quanto “pesa” la struttura. Il margine operativo lordo (EBITDA) misura la performance prima di ammortamenti, interessi e imposte: confrontalo su più anni e con pari settore.

Dopo gli ammortamenti arrivano risultato operativo, oneri/proventi finanziari e imposte, fino all’utile netto. Se il margine migliora mentre il fatturato è stabile, l’azienda sta diventando più efficiente; se accade l’opposto, indaga i costi.

Quando un margine è sostenibile?

Un margine è più difendibile se deriva da ricavi ricorrenti, mix prodotto sano e costi sotto controllo, non da eventi isolati. Considera elasticità della domanda, potere di prezzo e investimenti necessari a mantenerlo nel tempo.

Quali indici sono davvero utili?

Prima di calcolare gli indicatori di bilancio, chiarisci la domanda: liquidità, redditività o solidità?

Evita decine di calcoli: bastano pochi rapporti ben scelti per raccontare una storia coerente e azionabile.

- Liquidità corrente = attività correnti / passività correnti. Indica la capacità di far fronte ai debiti a breve. Valori troppo alti possono segnalare capitale fermo; troppo bassi, rischio di tensioni.

- Indice di liquidità immediata. Esclude rimanenze e guarda a crediti e cassa. Utile nei settori in cui gli stock sono meno liquidi o rischiano svalutazioni.

- Giorni medi di incasso. Misura quanto tempo serve per incassare i crediti commerciali. Se cresce mentre le vendite non aumentano, può indicare politiche di pagamento più permissive o stress dei clienti.

- Rotazione del magazzino. Quante volte le rimanenze “girano” in un anno. Un ciclo lento immobilizza capitale e aumenta il rischio obsolescenza; uno troppo rapido può generare rotture di stock e disservizi.

- Margine operativo lordo (EBITDA). Indica la capacità di generare cassa operativa prima degli investimenti. Confrontalo con vendite e struttura: crescite senza efficienza possono essere poco sostenibili.

- ROE (Return on Equity) = utile netto / patrimonio netto. Mostra la redditività per gli azionisti. Un valore alto va letto insieme a leva e rischi: non è sempre sinonimo di qualità.

- ROI (Return on Investment). Valuta il rendimento del capitale investito nell’attività operativa. Se scende mentre il fatturato cresce, la crescita potrebbe assorbire risorse senza creare valore.

- ROS (Return on Sales) = utile operativo / ricavi. Indica quanto margine si trattiene da ogni euro di vendita. Utile per confronti tra aziende con mix di prodotto diverso.

Per indici e margini, l’interpretazione conta più del numero puntuale: verifica la tendenza su più esercizi, confronta i concorrenti e leggi sempre le note a supporto.

Domande frequenti

Il bilancio è un documento pubblico?

Per molte società sì: viene depositato al Registro delle Imprese e può essere consultato. Per realtà minori o non obbligate, la disponibilità può variare per formato e dettaglio.

Il bilancio coincide con il fatturato?

No. Il fatturato misura i ricavi; il bilancio include anche costi, investimenti, debiti, cassa e risultato. Due aziende con lo stesso fatturato possono avere profili economico-finanziari molto diversi.

Ogni quanto si redige il bilancio?

Di norma una volta all’anno, per ogni esercizio (spesso 12 mesi). Possono esistere situazioni straordinarie (fusioni, cambi di perimetro) che richiedono situazioni contabili infrannuali o pro-forma.

Cos’è l’esercizio e perché conta?

L’esercizio è l’orizzonte temporale del bilancio. Contestualizza i risultati: eventi una tantum o stagionalità possono alterare i confronti, perciò è utile guardare serie storiche pluriennali.

Che differenza c’è tra attivo e passivo?

L’attivo mostra impieghi (cassa, crediti, beni), il passivo le fonti (debiti) e il patrimonio netto. L’equilibrio tra parti stabili e correnti aiuta a valutare la solidità della struttura.

Serve il rendiconto finanziario?

Sì, chiarisce i movimenti di cassa per gestione operativa, investimenti e finanziamento. È cruciale per capire sostenibilità dei debiti e capacità di autofinanziamento, soprattutto in fasi di crescita o di stress.

In sintesi operativa

- Leggi i quattro documenti insieme, non isolatamente.

- Contestualizza l’esercizio e gli eventi una tantum.

- Confronta serie storiche e concorrenti.

- Concentrati su pochi indici utili agli obiettivi.

- Preferisci fonti ufficiali e note esplicative.

Con un metodo semplice, il bilancio smette di essere un insieme di tabelle e diventa una narrazione coerente: struttura, risultati e flussi. Parti dalle domande giuste, verifica l’arco temporale e usa pochi indicatori chiave. Il confronto su più anni, affiancato alla lettura delle note, evita scorciatoie e abbagli.

Questo approccio non sostituisce l’analisi professionale, ma ti aiuta a formulare ipotesi più solide e a dialogare meglio con chi conosce i numeri. Se ti serve un quadro più approfondito, consulta le fonti ufficiali e, quando opportuno, chiedi il supporto di un esperto contabile.