Le istituzioni monetarie sono gli attori che definiscono le regole del denaro, gestiscono i pagamenti e sorvegliano la stabilità. Comprendono autorità come le banche centrali, banche commerciali e organismi di coordinamento. Capire come operano queste autorità monetarie aiuta a leggere inflazione, credito e cambi, e a interpretare la politica monetaria.

Panoramica chiara e pratica su cos’è il mondo delle istituzioni monetarie: chi ne fa parte, come interagiscono con banche e mercati, perché incidono su inflazione e credito, quali funzioni svolgono e che lezioni trae la finanza dopo le crisi, con esempi semplici e un glossario essenziale.

Quali tipi di istituzioni monetarie esistono?

Non esiste un unico modello: le istituzioni monetarie includono soggetti pubblici e privati con compiti diversi ma interdipendenti. Insieme formano l’architettura che fa circolare moneta e fiducia nel sistema.

Banche centrali

Definiscono obiettivi e strumenti della politica monetaria per la stabilità dei prezzi e la stabilità finanziaria. Esempi: Banca centrale europea, Federal Reserve, RBA (Reserve Bank of Australia). Non offrono servizi al dettaglio; fissano il tasso d’interesse ufficiale, gestiscono riserve e supportano i sistemi di pagamento.

Banche commerciali e cooperative

Raccolgono depositi e concedono prestiti, trasformando scadenze e rischi. Attraverso il credito contribuiscono alla creazione di moneta bancaria. Sono vigilate, devono mantenere capitale e liquidità adeguati e rispettano regole prudenziali.

Istituti di pagamento e moneta elettronica

Abilitano pagamenti digitali, carte e wallet. Non fanno intermediazione del risparmio né credito; facilitano trasferimenti rapidi e sicuri tra utenti e imprese, integrandosi con banche e circuiti.

Organismi sovranazionali

Coordinano standard e scambi di informazioni tra autorità. Esempi: Banca dei Regolamenti Internazionali (BIS) e Fondo monetario internazionale. Favoriscono il coordinamento internazionale durante shock e nell’evoluzione delle regole.

Come funzionano le istituzioni monetarie nel sistema bancario?

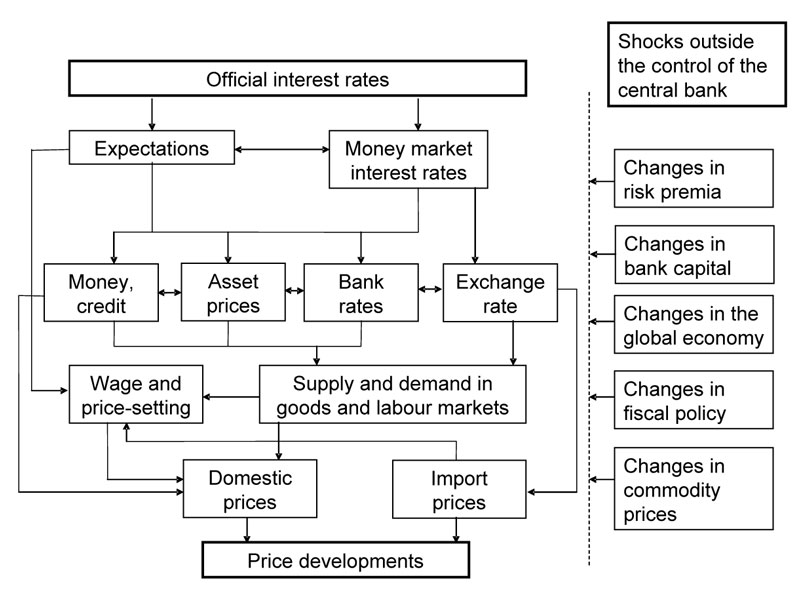

Pensa al sistema come a un organismo: le banche centrali sono il “cuore” che pompa liquidità;

le banche e i mercati sono “vasi” che distribuiscono credito. Strumenti come operazioni di mercato aperto, riserva obbligatoria e tassi guida regolano il flusso di denaro nell’economia.

La trasmissione avviene in più passaggi: il costo del denaro per le banche cambia, si riflette su mutui e prestiti, influenza investimenti e consumi, e infine prezzi e occupazione. La Banca dei Regolamenti Internazionali pubblica statistiche trimestrali sui flussi bancari transfrontalieri, utili a monitorare come si muove la liquidità tra Paesi.

Le banche reagiscono agli stimoli modificando prezzi e quantità di credito. Ciò influenza gli spread, la domanda di finanziamento delle imprese e l’offerta di mutui alle famiglie, con effetti differenziati per settori e aree geografiche.

Perché orientano inflazione, credito e cambi?

Gli obiettivi dichiarati guidano le scelte operative. Dal 2021 la BCE punta a un obiettivo del 2% di inflazione in modo simmetrico nel medio periodo, usando combinazioni di tassi, guidance e, quando necessario, acquisti di attività. Riducendo i tassi, aumenta la domanda e salgono credito e prezzi; alzandoli, l’effetto è opposto.

Il tasso di cambio risponde a differenze tra Paesi nelle aspettative sui tassi futuri e nella fiducia. Anche i canali delle aspettative contano: se famiglie e imprese credono che l’inflazione resterà sotto controllo, rinegoziano prezzi e salari con maggiore prudenza.

Fatti essenziali in breve

- Le istituzioni monetarie guidano la politica monetaria per la stabilità dei prezzi.

- Includono banche centrali, banche, istituti di pagamento e organismi sovranazionali.

- Agiscono su liquidità e credito tramite tassi, riserve e operazioni di mercato aperto.

- La vigilanza tutela i depositi e riduce i rischi sistemici.

- Non offrono consulenza d’investimento ai privati né garantiscono profitti.

- Le crisi (es. 2008) mostrano l’importanza di regole prudenti e coordinamento.

Quali funzioni svolgono concretamente?

Le funzioni sono molte, ma si possono ricondurre a pochi compiti ricorrenti. Qui trovi un elenco pratico che traduce teoria e operatività, con effetti quotidiani su mutui, prezzi e pagamenti.

- Emissione e gestione della moneta. Le banche centrali emettono base monetaria e assicurano il corretto funzionamento del contante e dei saldi presso la banca centrale. Definiscono standard di sicurezza delle banconote.

- Definizione dei tassi di riferimento. I tassi guida orientano i costi del credito lungo le scadenze. Una riduzione dei tassi tende a stimolare domanda e investimenti; un aumento li raffredda.

- Stabilità finanziaria e vigilanza. Autorità e supervisori controllano solidità delle banche, stress test e piani di risoluzione. L’obiettivo è prevenire crisi che colpirebbero famiglie e imprese.

- Gestione delle riserve e del cambio. Le riserve in valuta e oro attenuano shock esterni. Interventi mirati possono ridurre volatilità e salvaguardare il funzionamento dei mercati.

- Sistemi di pagamento e infrastrutture. Si garantisce che bonifici, carte e pagamenti istantanei restino sicuri e accessibili. La resilienza delle infrastrutture di pagamento è cruciale nella vita quotidiana.

- Coordinamento internazionale. Scambio di dati e prassi tra autorità, incluse linee di liquidità tra banche centrali. Questo limita il contagio oltreconfine durante gli shock.

- Comunicazione e aspettative. Dichiarazioni, conferenze e report orientano imprese e famiglie. Un linguaggio chiaro riduce incertezza e rafforza l’efficacia delle decisioni.

- Gestione delle crisi. In fasi acute si attivano misure straordinarie e programmi temporanei. La presenza di strumenti anticrisi aiuta a stabilizzare credito e fiducia.

Cosa abbiamo imparato dalla crisi del 2008?

La crisi globale del 2008 ha ricordato quanto il sistema sia interconnesso. Il fallimento di Lehman Brothers ha mostrato come un singolo shock possa propagarsi rapidamente attraverso la finanza, mettendo in luce vulnerabilità e la necessità di coordinamento.

Da allora il dibattito ha enfatizzato il rischio sistemico, la trasparenza dei bilanci, i cuscinetti di liquidità e capitale e l’importanza di procedure di risoluzione credibili. Le riforme non azzerano i rischi, ma rendono il sistema più preparato; la cooperazione tra autorità riduce gli effetti domino e incentiva comportamenti più prudenti.

Domande frequenti

Le istituzioni monetarie prestano denaro ai cittadini?

Le banche centrali non erogano prestiti al dettaglio. Le banche commerciali sì, nel rispetto di regole di capitale e trasparenza. Altri attori di pagamento offrono servizi transazionali, non credito.

Qual è la differenza tra moneta legale e moneta bancaria?

La moneta legale è emessa dalla banca centrale (contante e riserve). La moneta bancaria nasce dai depositi presso banche commerciali e circola tramite bonifici, carte e strumenti digitali.

Che cos’è la RBA e perché è citata?

RBA è la Reserve Bank of Australia. È una banca centrale nazionale: definisce tassi guida, sostiene i pagamenti e contribuisce alla stabilità finanziaria nel proprio Paese.

La BCE fissa i tassi per tutti i Paesi dell’euro?

Sì. La politica monetaria è unica per l’area dell’euro: la BCE definisce i tassi di riferimento e gli orientamenti, applicati a tutti i Paesi che adottano l’euro.

Le istituzioni monetarie possono fallire?

Le banche commerciali possono entrare in crisi o in risoluzione secondo regole specifiche. Le banche centrali non sono imprese private: operano con mandato pubblico e strumenti straordinari per la stabilità.

In sintesi, il quadro

- Le istituzioni monetarie coordinano moneta, pagamenti e regole.

- Le banche centrali fissano tassi e obiettivi d’inflazione.

- La trasmissione avviene tramite banche, mercati e aspettative.

- La vigilanza mitiga, non elimina, il rischio sistemico.

- La cooperazione internazionale rafforza la resilienza.

Comprendere il funzionamento delle istituzioni monetarie non serve a “prevedere i mercati”, ma a leggere con più consapevolezza le decisioni che influenzano mutui, risparmi e opportunità. Mantenere curiosità e spirito critico aiuta a seguire indicatori chiave, distinguere segnali temporanei da tendenze strutturali e cogliere gli effetti di riforme e cicli economici.

Quando incontri nuove misure o dati, chiediti quale obiettivo perseguono, quali canali attivano e come si coordinano con altre autorità. Questa bussola, unita a informazione di qualità e a un’attenzione pragmatica ai propri bisogni, è il modo migliore per orientarsi in un sistema complesso ma spiegabile.